您可備妥診斷證明與收據(正本/副本)在事故2年內向公司提出理賠申請

契(附)約生效於113/06/30(含)之前,可以複本收據申請理賠而無須提供任何重複投保之證明文件。自113/07/01(含)起生效之契(附)約,理賠申請須提供正本收據。但因依所得稅法之規定,受有保險給付之醫藥及生育費用不得再作為所得稅之列舉扣除額而予以申報。

急診6 小時放寬規定(指醫療險生效日為103/04/30(含)前之保單)

依醫療法的規定,診所嚴格上來說並不能進行急診的治療,更不能收治病人住院,故本項放寬的作法,限制是在”醫院急診室”急診連續逾六小時:

- 附加實支實付型(HR、HS、HN):

在所附加計劃之限額內,給付急診六小時當天因接受急診治療所發生之醫療費用,但因屬急診留觀,事實上並未住院,故HN 不給付”住院”前後二週的門診費用保險金。 - 附加定額(HF)或日額型(HI):

依所附加之計劃別,給付一日的病房費用保險金,但因屬急診留觀並未辦理”住院”手續,故HF 並不給付”住院”前後二週的門診費用保險金。 - 醫療型終身壽險(HWL):

於「醫療保險金給付起始日」後,給付一日的病房費用保險金,但因屬急診留觀並未辦理”住院”手續,故不給付”住院”前後二週的門診費用保險金。

急診24 小時放寬規定(指醫療險生效日為103/05/01(含)後之保單)

針對103/5/1 以後才生效之保單,在急診治療連續超過24 小時,會予以放寬處理,視為住院一天,給付相關保險金。

- 附加實支實付型(HS、HN):

在所附加計劃之限額內,給付急診24 小時當天因接受急診治療所發生之醫療費用,但因屬急診留觀,事實上並未住院,故HN 不給付”住院”前後二週的門診費用保險金。 - 附加定額(HF)或日額型(HI):

依所附加之計劃別,給付一日的病房費用保險金,但因屬急診留觀並未辦理”住院”手續,故HF 並不給付”住院”前後二週的門診費用保險金。 - 壽險暨健康險(DUWL、HWL):

於「醫療保險金給付起始日」後,給付一日的病房費用保險金,但因屬急診留觀並未辦理”住院”手續,故不給付”住院”前後二週的門診費用保險金。

有鑑於治療方式日新月異,許多過去需住院治療的病症不再需要住院,可能在門診或急診治療即可。針對這個部份,理賠服務部採取了相關的因應方式,除了在條款中明訂之疾病、意外住院治療外,也站在客戶的立場考量,在公司可承受的風險合理範圍內放寬許多給付項目,讓台新人壽可以照顧到更多的客戶。2017/12/31(含)以前生效之HS、HN、HF,因為本公司自2018/1/1 起已將門診手術納入前述住院醫療險的保單條款中,故保戶於2018/1/1(含)以後接受門診手術者,可以提出理賠申請,公司會依保單條款約定給付門診手術之相關保險金。

失蹤並非死亡,而是生死不明,所以無法在失蹤時立即以死亡來處理,依照民法的規定,必須經過一定的失蹤期間之後聲請法院作成死亡宣告判決才是法律上承認的死亡,在作成死亡宣告判決之前,在法律上仍認定失蹤人存活,所以契約仍須繳費。

在下表時間屆滿後,由利害關係人向法院聲請作成死亡宣告判決,法院作成判決時,會在判決中宣告失蹤人的死亡時間為失蹤人失蹤期間屆滿的最後一日的午夜十二時。

失蹤時的年齡/事故原因 | 必須經過的失蹤期間 |

|---|---|

未滿80歲 | 七年 |

滿80歲 | 三年 |

遭遇特別災難 | 一年 |

搭乘民用航空器失蹤 | 六個月 |

- 適用範圍與限制:

附約延續後不再接受保單之變更或移轉。主契約被保險人

發生之保險事故

主契約被保險人

本人可延續之附約

附加於主契約之

其他附約被保險人

完全失能

健康險附約 (不包含傷害險附約)

健康險附約

醫療保險金累計給付總額達上限

特定傷病/重大疾病保險金給付

壽險附約及健康險附約 (不包含傷害險附約)

健康險附約

醫療保險金累計給付總額達保額

附約延續之申請及取消:

當主契約被保險人提出「完全失能」、「特定傷病/重大疾病保險金」之申請或「醫療保險金累計給付總額達上限/保額」而主約效力終止時,經審視後確實符合「可延續附約之規定」時,本公司將主動延續相關之附約,並不退還延續附約之未到期保費;若不願附約延續時,煩請提出附約終止之申請。附約延續期間:

視主契約及附約之型態分述如下:壽險主契約型態

附約型態

附約延續之最高期間

終身型商品

終身型商品

終身

定期型商品

附約最高續保年齡

定期型商品

定期型商品

以主契約保險期間之終期與 附約最高續保年齡較早到達者

附約延續後之繳法及繳費方式:

附約型態

附約延續之最高期間

繳法

年繳/半年繳/季繳/月繳

可維持原繳法

繳費方式

銀行轉帳/自行繳納/信用卡

可維持原繳費方式

受益人故意致被保險人於死者,喪失其受益權。如因該受益人喪失受益權,而致無受益人受領保險金額時,其保險金額作為被保險人遺產。如有其他受益人者,喪失受益權之受益人原應得之部份,按其他受益人原約定比例分歸其他受益人。但被保險人只是完全失能而未死亡時,則保險公司仍須依約定給付完全失能保險金給被保險人。

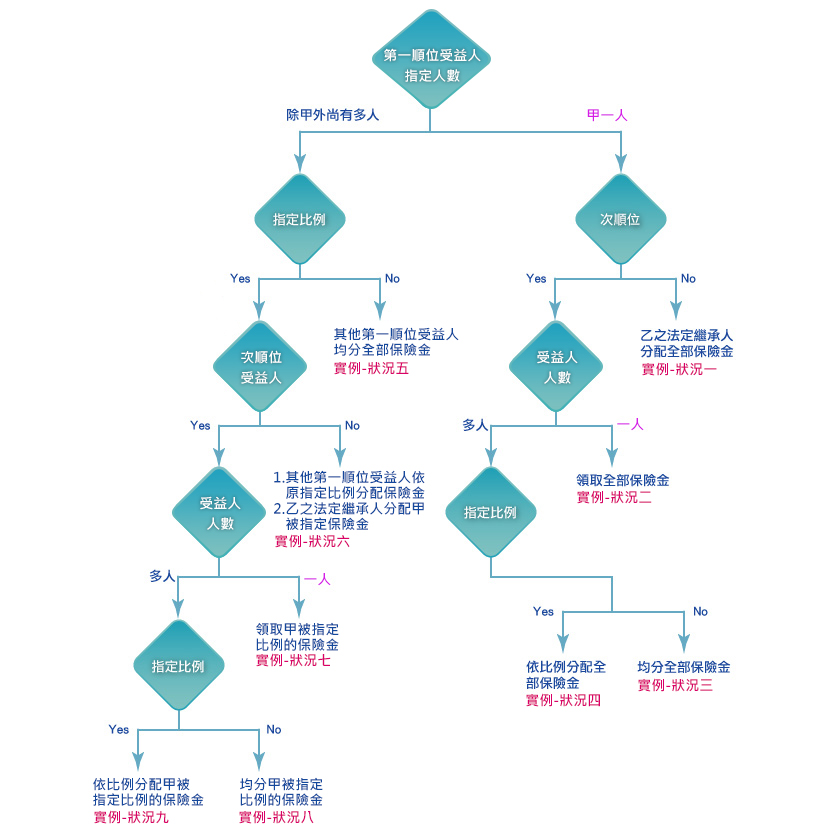

案例:要保人/被保險人:甲投保終身壽險600萬元,並指定第一順位身故受益人為乙(2/5)、丙(2/5)、丁(1/5)。其後受益人乙殺害被保險人甲,致甲身故,則身故保險金應該如何分配?

說明:因乙為第一順位身故受益人,且故意致被保險人甲於死,自應剝奪其受益權而無法受領保險金。但乙原應得部分的保險金,則由同一順位之其他身故受益人(即丙與丁),按原約定比例來受領;無同一順位身故受益人時,再由次順位身故受益人受領。

實例 | 受益人 | 保險金給付 |

|---|---|---|

狀況一 | 第一順位→甲 100%; 第二順位→未指定。 | 由乙之法定繼承人請領全部保險金。 |

狀況二 | 第一順位→甲100%; 第二順位→丙100%。 | 由丙請領全部保險金600萬。 |

狀況三 | 第一順位→甲100%; 第二順位→丙、丁 (未指定受益比例)。 | 由丙及丁以均分方式請領全部保險金,丙請領300萬、丁請領300萬。 |

狀況四 | 第一順位→甲100%; 第二順位→丙 40%、丁60%。 | a.由丙請領40%保險金(240萬)。 b.由丁請領60%保險金(360萬)。 |

狀況五 | 第一順位→甲、丙、丁 (未指定受益比例); 第二順位→未指定。 | 由丙及丁以均分方式請領全部保險金,丙請領300萬、丁請領300萬。 |

狀況六 | 第一順位→甲60%、丙 40%; 第二順位→未指定。 | a.由丙請領40%保險金(240萬)。 b.由乙之法定繼承人請領甲的60%保險金(360萬)。 |

狀況七 | 第一順位→甲60%、丙 40%; 第二順位→丁100%。 | a.由丙請領40%保險金(240萬)。 b.由丁請領甲的60%保險金(360萬)。 |

狀況八 | 第一順位→甲60%、丙 40%; 第二順位→丁、戊 (未指定受益比例)。 | a.由丙請領40%保險金(240萬)。 b.由丁及戊以均分方式請領甲的60%保險金(360萬),丁請領180萬、戊請領180萬。 |

狀況九 | 第一順位→甲60%、丙 40%; 第二順位→丁40%、戊 60%。 | a.由丙請領40%保險金(240萬)。 b.由丁及戊依指定比例請領甲的60%保險金(360萬),丁請領144萬、戊請領216萬。 |

依民法規定,配偶為當然繼承人,其次依序如下:

一、直系血親卑親屬。

二、父母。

三、兄弟姊妹。

四、祖父母 。

依內政部公告,自105年09月1日起,民眾至戶政事務所辦理死亡登記時,可同時申請將身故者死亡登記資料通報至中華民國人壽保險商業同業公會(下稱壽險公會),透過壽險公會系統,各保險公司可進行清查比對身故者是否為公司之保戶,並進一步確認其投保狀況,並主動通知身故受益人辦理相關的理賠給付,以避免身故受益人因不清楚身故親人生前投保情形,而錯失申請保險理賠。

配合107年6月15日「保險法」部分條文修正案實施,於107年6月15日前生效之保險契約相關用詞對照如下表,惟保障內容仍依原保單條款約定辦理,保險金申請權益不受影響。

107年6月15日前之保單條款用詞 | 保險法修正案實施後條款用詞 |

|---|---|

殘廢 | 失能 |

死殘 | 死亡及失能 |

全殘 | 完全失能 |

腦中風後殘障 | 腦中風後障礙 |

殘障 | 機能障礙 |

殘缺 | 缺損 |

殘扶 | 失能扶助 |

殘疾 | 疾病失能 |

傷殘 | 傷害失能 |

失能 | 喪失工作能力 |

申請特定傷病/重大疾病理賠時,必須檢附相關檢驗或病理切片報告,如為手術必須提供手術記錄表,以確定病人符合特定傷病的構成要件,不像一般醫療險只要診斷書。

慢性腎衰竭(尿毒症)必須是兩個腎臟都慢性衰竭,只有一個腎臟慢性衰竭因另一個健康的腎臟尚能擔負起全部的功能,並不符合約定。

重大器官移植手術必須是因被保險人自己本身的傷病,致被動地接受他人捐贈才有適用,本身並無傷病而行善事捐贈重大器官給他人者,並不在特定傷病/重大疾病的承保範圍內。

特定傷病/重大疾病理賠時,有些疾病是訂有構成要件的,必須加以注意,並不是病名相同即可。

例如:心肌梗塞必須同時具備:

- 典型之胸痛症狀

- 最近心電圖的異常變化,顯示有心肌梗塞者

- 心肌脢之異常增高等三個條件,不是診斷的病名相同即可。

重大疾病條款所約定的急性心肌梗塞分為重度及輕度,其診斷應具備之條件說明如下:

- 重度:指因冠狀動脈阻塞而導致部分心肌壞死,其診斷除了發病90天(含)後,經心臟影像檢查證實左心室功能射出分率低於50%(含)者之外,且同時具備下列至少二個條件:

(一)典型之胸痛症狀。

(二)最近心電圖的異常變化,顯示有心肌梗塞者。

(三)心肌酶CK-MB有異常增高,或肌鈣蛋白T>1.0ng/ml,或肌鈣蛋白I>0.5ng/ml。 - 輕度:指因冠狀動脈阻塞而導致部分心肌壞死,其診斷必須同時具備下列至少二個條件:

(一)典型之胸痛症狀。

(二)最近心電圖的異常變化,顯示有心肌梗塞者。

(三)心肌酶CK-MB有異常增高,或肌鈣蛋白T>1.0ng/ml,或肌鈣蛋白I>0.5ng/ml。

可以至衛生福利部中央健康保險署網站https://www.nhi.gov.tw/下載檔案。若全民健康保險醫療費用支付標準如有變更或停止適用者,內容亦將隨之變更或停止適用。

*備註:因應全民健康保險醫療服務給付項目及支付標準自108年09月01日起章節調整,原第三部第三章第四節第二項調整為第三部第三章第四節第三項,本公司亦同時更新。

對於2017/12/31(含)以前生效之HS、HN、HF,因為本公司自2018/1/1起已將門診手術納入前述住院醫療險的保單條款中,故保戶於2018/1/1(含)以後接受門診手術者,可以提出理賠申請,本公司會依保單條款約定給付門診手術之相關保險金。

雖本公司並未將門診手術納入HWL/HWLA、HR、HI之保單條款中,但保戶仍可以提出理賠申請,惟門診手術係屬理賠放寬給付項目,故相關給付規定如下:

HWL/HWLA:於「醫療保險金給付起始日」後,因疾病或傷害而接受門診手術治療時,按「保險金額」的千分之十五乘以「手術給付比率表」中該項手術的給付比率所得的金額給付。

HR:在所附加計劃之限額內,給付門診手術當天因接受手術所發生之醫療費用。

HI:依所附加之計劃別,給付一日的病房費用保險金。